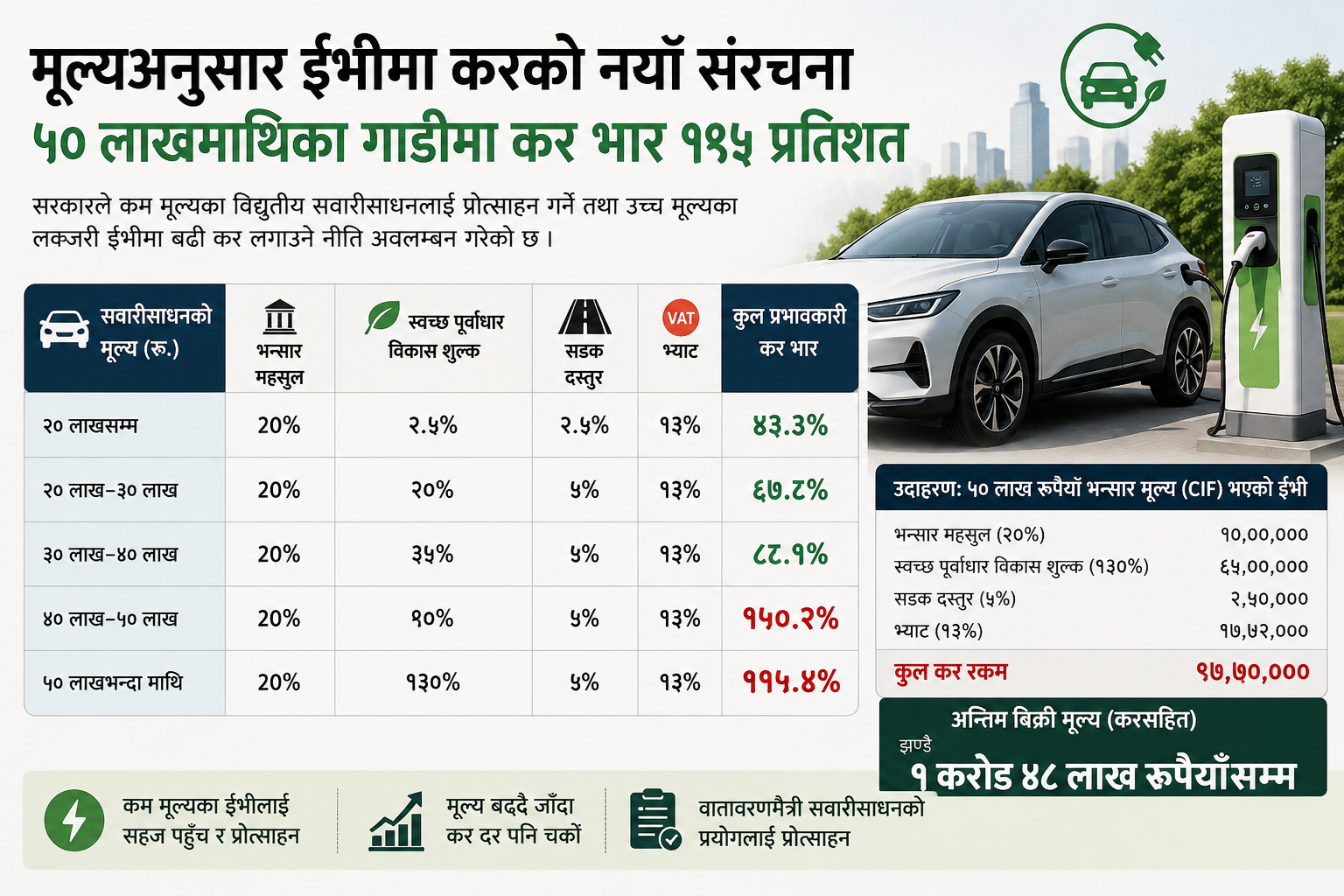

सरकारले २० लाख रुपैयाँभन्दा कम मूल्यका विद्युतीय सवारीसाधनमा २० प्रतिशत भन्सार महसुल, २.५ प्रतिशत स्वच्छ पूर्वाधार विकास शुल्क, २.५ प्रतिशत सडक दस्तुर र १३ प्रतिशत भ्याट कायम गरेको छ। यस वर्गका सवारीसाधनमा कुल प्रभावकारी कर भार करिब ४३.३ प्रतिशत रहनेछ।

त्यसैगरी २० लाखदेखि ३० लाख रुपैयाँसम्म मूल्यका ईभीमा २० प्रतिशत भन्सार महसुल, २० प्रतिशत स्वच्छ पूर्वाधार विकास शुल्क, ५ प्रतिशत सडक दस्तुर र १३ प्रतिशत भ्याट लाग्नेछ। यस वर्गमा कुल कर भार करिब ६७.८ प्रतिशत पुग्ने अनुमान गरिएको छ।

३० लाखदेखि ४० लाख रुपैयाँसम्म मूल्यका विद्युतीय सवारीसाधनमा स्वच्छ पूर्वाधार विकास शुल्क ३५ प्रतिशत कायम गरिएको छ। यससँगै २० प्रतिशत भन्सार, ५ प्रतिशत सडक दस्तुर र १३ प्रतिशत भ्याट जोडिँदा कुल प्रभावकारी कर भार करिब ८८.१ प्रतिशत पुग्नेछ।

४० लाखदेखि ५० लाख रुपैयाँसम्म मूल्यका ईभीमा भने स्वच्छ पूर्वाधार विकास शुल्क ९० प्रतिशत निर्धारण गरिएको छ। यस वर्गमा लागू हुने अन्य कर तथा शुल्कसमेत जोड्दा कुल कर भार करिब १५०.२ प्रतिशत पुग्ने देखिन्छ।

सबैभन्दा बढी कर भार ५० लाख रुपैयाँभन्दा माथिका विद्युतीय सवारीसाधनमा पर्नेछ। यस्ता सवारीसाधनमा २० प्रतिशत भन्सार महसुल, १३० प्रतिशत स्वच्छ पूर्वाधार विकास शुल्क, ५ प्रतिशत सडक दस्तुर र १३ प्रतिशत भ्याट लाग्ने व्यवस्था छ। यसरी गणना गर्दा कुल प्रभावकारी कर भार करिब १९५.४ प्रतिशत पुग्नेछ।

उदाहरणका लागि ५० लाख रुपैयाँ भन्सार मूल्य (सीआइएफ) भएको विद्युतीय सवारीसाधन आयात गर्दा १० लाख रुपैयाँ भन्सार महसुल, ६५ लाख रुपैयाँ स्वच्छ पूर्वाधार विकास शुल्क, २ लाख ५० हजार रुपैयाँ सडक दस्तुर तथा करयोग्य आधारमा करिब १७ लाख ७२ हजार रुपैयाँ भ्याट तिर्नुपर्ने हुन्छ। यसरी कुल कर रकम करिब ९७ लाख ७० हजार रुपैयाँ पुग्न सक्छ।

फलस्वरूप ५० लाख रुपैयाँ मूल्यको गाडी नेपालमा भित्रिँदा कर मात्र मूल मूल्यभन्दा धेरै हुने अवस्था सिर्जना भई अन्तिम बिक्री मूल्य झण्डै १ करोड ४८ लाख रुपैयाँसम्म पुग्न सक्ने देखिएको छ।

सरकारको यो नीतिले वातावरणमैत्री सवारीसाधनको प्रयोगलाई प्रोत्साहन गर्दै कम मूल्यका ईभीलाई सहज पहुँचमा राख्ने प्रयास गरेको भए पनि उच्च मूल्यका विद्युतीय सवारीसाधनमा अत्यधिक कर भार कायम रहेको भन्दै व्यवसायीहरूले पुनरावलोकनको माग गर्दै आएका छन्।